央行发布重要报告:居民杠杆率为60.4%,接近警戒水平

11月25 日下午,央行发布《中国金融稳定报告(2019)》,其中关于居民债务方面的数据尤为引人关注。

根据这份报告:2018年末,我国住户部门杠杆率为60.4%。什么概念?住户部门杠杆率是居民债务余额与GDP的比值,60.4%的比值说明居民整体的负债总额占到当年社会总财富的60%以上。

报告还显示:2018年末,个人住房贷款余额为25.8万亿元,占住户部门债务余额的比例为53.9%,同比增长17.8%。也就是说,在中国居民的所有负债当中,房贷占比过半。考虑到在实际生活中,居民买房有的还是向亲戚借钱,或有的是短期消费贷款,但实际上是用来提供首付,所以53.9%是低估的。

住户部门杠杆率可以反映普通老百姓加杠杆买房的情况,我翻看了上一年的报告,2017年末的数值是49.0%,2018年末却升到了60.4%。这也太快了吧?

这主要是统计的差异,2017年数据中的住户部门债务只限于银行贷款,而2018年的住户部门债务除了银行贷款外,还包括了公积金贷款、保户质押贷款和信托贷款。

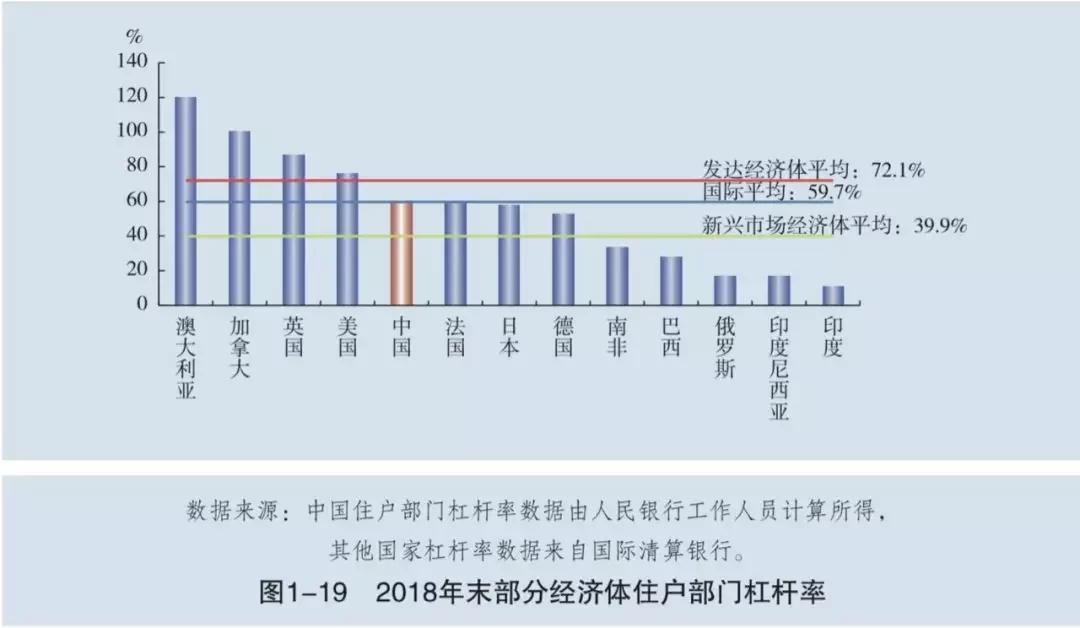

哪个更全面?当然是第二个,60.4%刷新了我们原来对居民杠杆率的看法,比想象的还要高,虽然与国际平均水平基本相当,但远高于新兴市场经济体平均水平的39.9%。国际货币基金组织认为,居民杠杆率超过30%时,该国中期经济增长会受到影响,而超过65%会影响到金融稳定。

与此同时,居民杠杆率增速快的情况更需要重视,2018年中国住户部门杠杆率上升3.4%,而美国、澳大利亚等发达国家却是下降的。也就是说以这个势头,3年半的时间就可以赶上发达国家72.1%的平均水平。不到两年的时间就可以达到国际货币基金组织划定的警戒线。

为什么居民杠杆率上升的速度这么快呢?这与房价走势有关。我们可以看下面这张图,可以发现居民债务整体是和房价指数正相关的,近几年,虽然房地产迎来严厉的调控,但只是刹住了房价上涨的快车,车轮还是向前,只是速度变慢,对应的居民杠杆率当然是持续上升的状态。

分区域来看,根据报告,2018年,住户部门杠杆率超过全国水平的省份(直辖市)有:浙江(83.7%)、上海(83.3%)、 北京(72.4%)、广东(70.6%)、甘肃(70.1%)、重庆(68.6%)、福建 (65.8%)和江西(63.1%)。

仔细来看,这些杠杆率较高的主要是房价较高的发达地区,有人做过统计,在具体城市中,资金杠杆率(贷款/存款)比较高的城市是:厦门(172.2%)、深圳(144.4%)、杭州(136.7%)、合肥(127.4%)。

这些城市杠杆率高除了房价因素外,还因为当地借贷便利、年轻人占比较高。我之前看到过一份报告,95后年轻人每月信用卡消费支出占到月收入的20%到60%。

根据《中国金融稳定报告(2019)》:住户部门债务收入比(住户部门债务余额/可支配收入)为99.9%,意味着居民的负债和收入相当,但是不同的群体债务负担不一样:

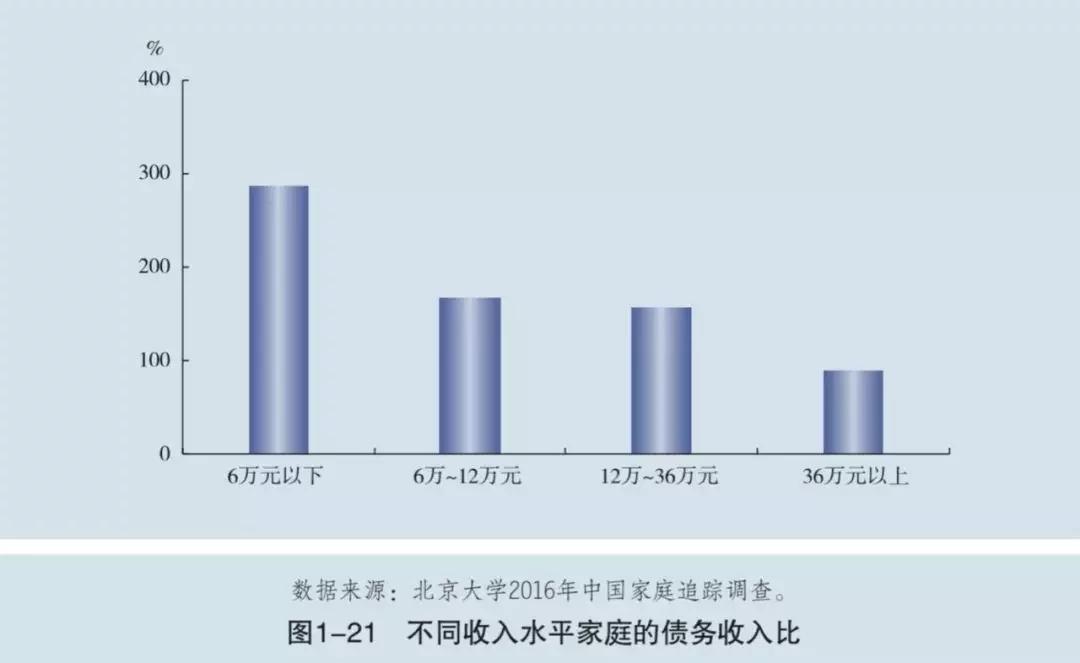

根据北京大学开展的2016年中国家庭追踪调查,低收入家庭的债务负担 整体重于高收入家庭:有负债家庭中,年收入低于6万元的平均债务收入比为 285.9%,而年收入高于36万元的平均债务收入比为89.0%。此 外,年收入低于6万元的有负债家庭中,有0.8%的家庭债务超过50万元,意味 着这部分家庭在收入水平不变的情况下,需要用近10年的全部收入偿还债务。

根据2018年的报告,居民借钱渠道除了银行贷款外,还包括互联网金融、民间借贷、典当行等,据不完全统计,2013—2017年, P2P等网贷行业贷款余额(包括企业贷款和个人贷款)的年均复合增长率达到159%。

总结:从上面列举的数据来看,中国居民整体的负债率并不算低且增速较快,以现在的速度不到两年的时间就可以达到警戒水平,这也解释了这三年监管层收紧楼市政策、严防违规资金进入房地产的重要原因,可以预计,楼市再也不可能回到以前宽松的时代,“房住不炒”将会是长久基调。

来源:小白读财经

本文由「

黔新网 」 原创或整理后发布,欢迎分享和转发。

原文地址:

https://www.qianxinnet.com/shehuixinwen/14088.html 发布于

2019年11月27日